Thẻ tín dụng thường được khuyến khích sử dụng cho việc thanh toán không tiền mặt để tận dụng thời gian miễn lãi và các ưu đãi. Tuy nhiên, trong những trường hợp khẩn cấp cần tiền mặt, bạn vẫn có thể rút tiền từ thẻ tín dụng. Điều quan trọng là phải biết cách rút tiền mặt sao cho hiệu quả, an toàn và tối ưu chi phí để tránh gánh nặng lãi suất và phí cao.

Dưới đây là những cách rút tiền từ thẻ tín dụng phổ biến hiện nay mà mọi người có thể tham khảo

1. Rút Tiền thong qua các dịch vụ

Đây là cách rút phổ biên hiện nay khá tiện lợi và tiết kiệm nhưng vẫn có một số lưu ý mà mọi người cần nắm rõ để bảo đảm sử dụng thẻ được an toàn tiết kiệm nhất.

Cách thực hiện:

- Bước 1: Đăng ký rút tiền tại các dịch vụ POS hoặc cổng thanh toán Online trên thị trường

- Bước 2: Tìm hiểu lãi suất biểu phí và các chi phí khác. Mức phí này dao động từ 1.8% đến 2.6% tùy khu vực.

- Bước 3: Cung cấp thông tin chủ thẻ (chính chủ) và số tiền bạn cần rút

- Bước 4: Xác nhận giao dịch kiểm tra thông tin

- Bước 5: Nhận tiền giải ngân hoàn tất giao dịch.

Ưu điểm:

- Phí thấp nhất trong các cách rút hiện nay chỉ từ 1.8%

- Hỗ trợ nhanh chống tận nơi

- Thủ tục đơn giản chỉ cần đúng chính chủ thẻ

- Giải ngân nhanh chóng chỉ từ 5p đến 15p

- Tùy vào đơn vị cung cấp dịch vụ mà có thể hỗ trợ trên phạm vi cả nước

Nhược điểm:

- Phụ thuộc vào đơn vị cung cấp dịch vụ

- Cần tìm hiểu rõ về biểu phí

- Tìm đơn vị uy tín có kinh nghiệm lâu năm trong ngành để đảm bảo an toàn, bảo mật thông tin

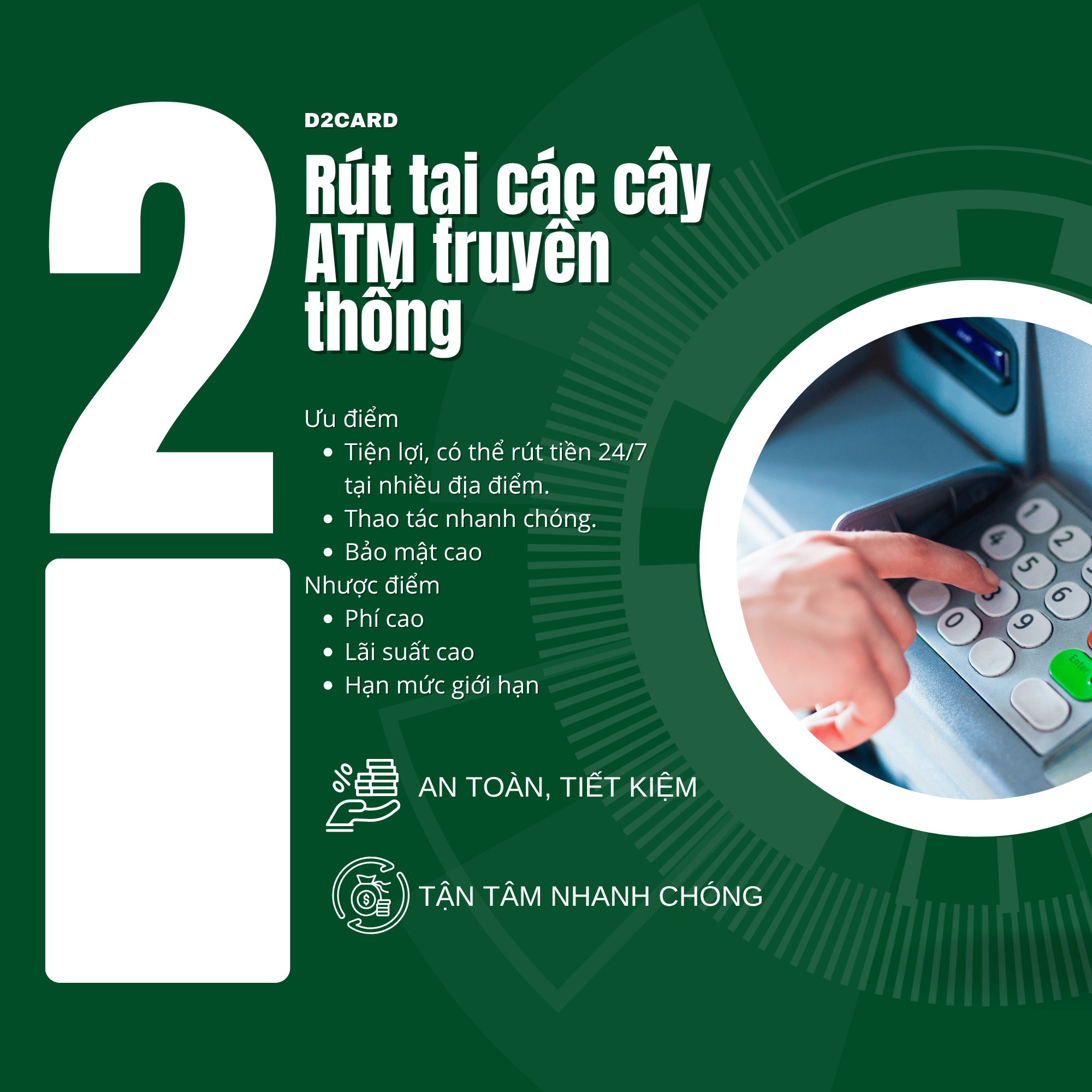

2. Rút Tiền Tại Cây ATM

Đây là cách phổ biến và tiện lợi nhất để rút tiền mặt từ thẻ tín dụng.

Cách thực hiện:

- Bước 1: Tìm một cây ATM có biểu tượng của tổ chức thẻ tín dụng (Visa, Mastercard, JCB,...) của bạn.

- Bước 2: Đưa thẻ tín dụng vào khe đọc thẻ.

- Bước 3: Nhập mã PIN của thẻ. (Hãy đảm bảo che chắn kỹ khi nhập mã PIN).

- Bước 4: Chọn chức năng "Rút tiền" (Cash Advance hoặc Withdrawal).

- Bước 5: Nhập số tiền bạn muốn rút. (Lưu ý: Hầu hết các ngân hàng chỉ cho phép rút tối đa khoảng 50-70% hạn mức tín dụng).

- Bước 6: Xác nhận giao dịch và kiểm tra thông báo về phí, lãi suất trên màn hình.

- Bước 7: Nhấn "Đồng ý", nhận tiền và thẻ. Giữ lại biên lai giao dịch nếu có.

Ưu điểm:

- Tiện lợi, có thể rút tiền 24/7 tại nhiều địa điểm.

- Thao tác nhanh chóng.

Nhược điểm:

- Phí rút tiền cao: Thường dao động từ 2% đến 4% số tiền rút (tối thiểu 50.000 - 100.000 VNĐ tùy ngân hàng).

- Lãi suất tính ngay lập tức: Lãi suất cho khoản tiền rút sẽ được tính ngay từ thời điểm bạn rút tiền, không có thời gian miễn lãi như khi mua sắm. Mức lãi suất này thường rất cao, có thể lên tới 20-40%/năm.

- Hạn mức rút tiền bị giới hạn: Không thể rút toàn bộ hạn mức tín dụng.

3. Rút Tiền Tại Quầy Giao Dịch Ngân Hàng

Bạn có thể đến trực tiếp chi nhánh/phòng giao dịch của ngân hàng phát hành thẻ để yêu cầu rút tiền mặt.

Cách thực hiện:

- Bước 1: Đến chi nhánh/phòng giao dịch gần nhất của ngân hàng phát hành thẻ.

- Bước 2: Xuất trình Thẻ tín dụng và Giấy tờ tùy thân (CCCD/CMND) còn hiệu lực.

- Bước 3: Yêu cầu giao dịch viên hỗ trợ rút tiền mặt từ thẻ tín dụng và làm theo hướng dẫn.

- Bước 4: Nhận tiền mặt sau khi hoàn tất thủ tục.

Ưu điểm:

- An toàn hơn so với ATM, đặc biệt khi cần rút số tiền lớn.

- Có thể nhận được sự hỗ trợ trực tiếp từ nhân viên ngân hàng.

Nhược điểm:

- Phí và lãi suất vẫn áp dụng: Tương tự như rút tại ATM.

- Giới hạn thời gian giao dịch (trong giờ hành chính của ngân hàng).

- Mất thời gian chờ đợi.

3. Đăng Ký Ứng Tiền Mặt Qua Tổng Đài/Ứng Dụng Ngân Hàng (Cash Advance/Installment Plan)

Một số ngân hàng cung cấp dịch vụ cho phép bạn yêu cầu ứng tiền mặt từ hạn mức thẻ tín dụng và khoản tiền này sẽ được chuyển vào tài khoản thanh toán của bạn.

Cách thực hiện:

- Bước 1: Liên hệ tổng đài ngân hàng hoặc truy cập ứng dụng Mobile Banking của ngân hàng phát hành thẻ.

- Bước 2: Đăng ký yêu cầu ứng tiền mặt từ hạn mức thẻ tín dụng và cung cấp thông tin cần thiết (số tiền, tài khoản nhận,...).

- Bước 3: Ngân hàng sẽ xử lý yêu cầu và chuyển tiền vào tài khoản thanh toán của bạn. Bạn có thể rút tiền từ tài khoản thanh toán này thông qua ATM hoặc quầy giao dịch mà không phải chịu phí rút tiền thẻ tín dụng nữa (chỉ chịu phí rút tiền ATM thông thường nếu có).

Ưu điểm:

- Có thể có mức phí hoặc lãi suất ưu đãi hơn so với rút trực tiếp tại ATM, tùy theo chương trình của ngân hàng.

- Tiện lợi, không cần đến trực tiếp.

Nhược điểm:

- Không phải ngân hàng nào cũng có dịch vụ này.

- Vẫn phát sinh lãi suất tính từ thời điểm chuyển tiền.

4. Cân Nhắc Dịch Vụ Thanh Toán Qua Ví Điện Tử/App Liên Kết (Cần tìm hiểu kỹ)

Một số ví điện tử hoặc ứng dụng thanh toán có liên kết với các tổ chức tín dụng có thể cho phép bạn sử dụng hạn mức thẻ tín dụng để thanh toán các hóa đơn hoặc chuyển tiền vào tài khoản ví, sau đó rút về tài khoản ngân hàng.

Lưu ý cực kỳ quan trọng:

- Cần tìm hiểu kỹ độ tin cậy: Các dịch vụ này cần được kiểm tra kỹ lưỡng về độ uy tín và tính hợp pháp.

- Rủi ro cao: Một số dịch vụ không chính thống có thể vi phạm quy định của Ngân hàng Nhà nước, gây rủi ro về pháp lý và bảo mật thông tin cho người dùng.

- Phí và lãi suất ẩn: Luôn kiểm tra kỹ các khoản phí và lãi suất mà các dịch vụ này áp dụng, tránh bị "bẫy" bởi các chi phí không rõ ràng.

Lời khuyên để rút tiền thẻ tín dụng an toàn và tiết kiệm:

- Rút ít nhất có thể: Chỉ rút đúng số tiền bạn thực sự cần để giải quyết vấn đề cấp bách.

- Trả nợ sớm nhất có thể: Khoản tiền mặt rút từ thẻ tín dụng sẽ bị tính lãi suất ngay lập tức. Hãy ưu tiên thanh toán khoản này ngay khi có tiền để giảm thiểu tối đa tiền lãi phải trả.

- Tìm hiểu kỹ biểu phí: Luôn nắm rõ mức phí rút tiền và lãi suất áp dụng cho thẻ của bạn trước khi thực hiện giao dịch. Mức phí và lãi suất khác nhau giữa các ngân hàng và loại thẻ.

- Chỉ coi là giải pháp cuối cùng: Thẻ tín dụng được thiết kế cho việc thanh toán không tiền mặt. Rút tiền mặt là một dịch vụ đi kèm phí cao và lãi suất tính ngay, vì vậy hãy xem đây là phương án dự phòng cho các trường hợp khẩn cấp, không phải là cách quản lý tài chính thường xuyên.

- Xây dựng quỹ dự phòng: Cách tốt nhất để không phải rút tiền mặt từ thẻ tín dụng là có một quỹ khẩn cấp riêng, đủ để trang trải các chi phí bất ngờ.

Việc hiểu rõ các cách thức và chi phí liên quan sẽ giúp bạn sử dụng thẻ tín dụng một cách thông minh, ngay cả trong những tình huống cần tiền mặt.